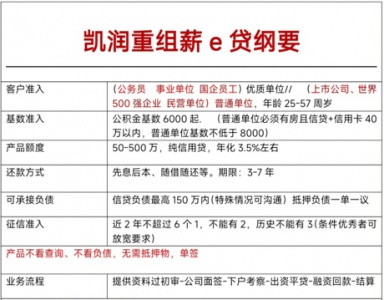

贵阳公积金债务重组是一种利用个人银行公积金贷款来优化债务结构的解决方案。通过债务重组后可做银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年期。以下是对贵阳公积金债务重组的详细解释:

一、贵阳债务重组定义与原理

贵阳公积金债务重组是指通过利用个人公积金账户余额或申请公积金贷款,来结清或置换现有的高利息、短期限的债务,如信用卡欠款、小额贷款等,从而转化为低利息、长期限的公积金贷款,以减轻每月的还款压力,优化个人的债务结构。

二、适用条件

1.公积金缴纳情况:通常要求申请人在同一单位连续缴纳公积金满一定年限(如1年),且公积金缴存基数6000以上。具体标准可能因地区和政策而异。

2.信用记录:申请人需要有良好的信用记录,无严重逾期或不良信用记录。

3.收入稳定:申请人需要有稳定的收入来源,能够按时偿还重组后的贷款。

三、贵阳债务重组优势

1.降低还款压力:通过公积金债务重组,可以将高利息、短期限的债务转化为低利息、长期限的公积金贷款,从而显著降低每月的还款金额,减轻还款压力。

2.优化债务结构:公积金债务重组有助于整合和优化个人的债务结构,使债务管理更加简便和高效。

3.节省利息支出:公积金贷款的利率通常低于商业贷款,通过债务重组,可以节省大量的利息支出。

四、贵阳债务重组流程

1.咨询与评估:申请人首先需要咨询专业的金融机构或债务重组机构,了解自己的公积金缴纳情况、信用记录以及债务状况,评估是否适合进行公积金债务重组。

2.提交申请:如果评估结果显示适合进行公积金债务重组,申请人需要向相关机构提交申请,并提供必要的资料,如身份证明、公积金缴纳证明、收入证明、负债明细等。

3.审核与审批:相关机构会对申请人的申请进行审核和审批,包括公积金缴纳情况、信用记录、收入状况以及负债情况等。审批通过后,会与申请人签订贷款合同。

4.结清原债务:申请人需要使用公积金贷款资金结清原有的高利息、短期限的债务。

5.按时还款:申请人需要按照贷款合同的约定,按时偿还公积金贷款的本金和利息。